01 简介

这篇论文通过分析中国增值税(VAT)基于阈值的桌面审计制度,研究了税务审计对企业税收合规行为的因果影响。本文利用回归不连续性设计(RDD),发现桌面审计能够显著增加企业补缴税款,并推动企业在随后的两年内提高申报的输出税和进项税抵扣,但对VAT净缴纳量的威慑作用有限。研究还揭示,大型企业在审计后更倾向通过关联交易和外部税务咨询进行积极税务筹划,并增加虚假发票使用。这项研究不仅量化了低强度审计的直接收入效应和间接行为效应,也为发展中国家税收执法和VAT制度优化提供了政策参考。

02 制度背景与贡献

中国自1979年引入增值税(VAT),其占税收总量的比重逐步提升,目前约为40%,成为财政收入的重要来源。企业需对销售额缴纳VAT,并可抵扣合法的进项税,但制度设计中仍存在一定的合规风险,如虚开发票、发票工厂以及出口退税和“最后一公里”问题,使得税收征管面临挑战。小规模企业可免征VAT,出口企业可零税率,但企业在实际操作中仍可能通过不完整申报或操控进项税抵扣进行避税。

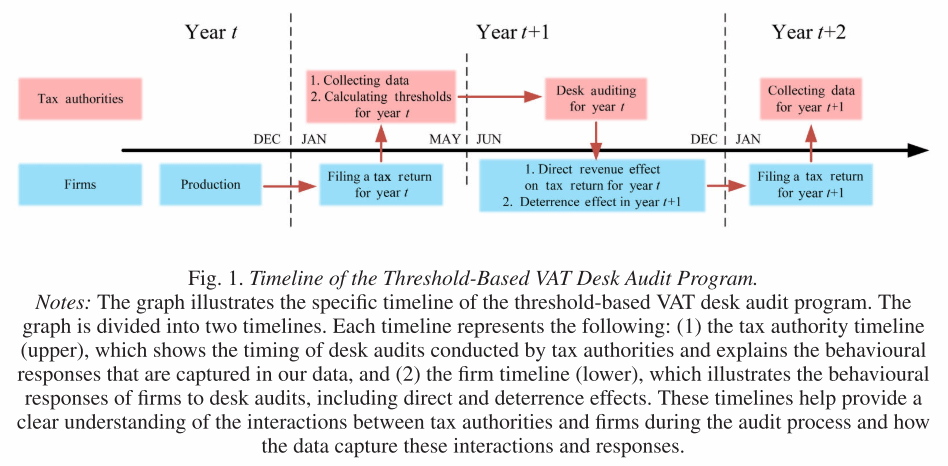

为了应对这些挑战,中国税务机关建立了基于阈值的桌面审计制度(desk audit)。该制度针对VAT-to-sales比率低于行业阈值的企业,要求其进行自我审计并提交详细的发票及交易记录,由税务机关在办公室或线上进行审核。桌面审计具有低成本、大规模覆盖的特点,是对传统实地审计的有效补充。图1展示了阈值型桌面审计的年度时间线与企业响应流程:上半部分为税务机关行动,包括阈值计算、通知企业及后续跟进审计;下半部分为企业行为,包括自我审计、补缴税款以及可能的实地审计,从而直观地呈现制度运行机制及企业的行为响应。

本文的研究贡献主要体现在三方面:首先,通过利用中国增值税阈值型桌面审计的自然实验,本文提供了税务审计对企业税收合规行为的因果证据,量化了桌面审计的直接收入效应和后续行为反应;其次,本文揭示了企业规模异质性对审计效应的影响,发现大型企业在审计后更倾向通过关联交易和外部税务咨询进行积极筹划,并增加虚假发票使用,从而拓展了对税务筹划与避税行为的理解;最后,本文丰富了对增值税体系及低强度审计机制的文献,为发展中国家低成本、大规模审计制度的设计与优化提供了政策参考。

03 数据来源与样本

本文使用2014—2016年的国家税收调查数据库,结合VAT桌面审计阈值数据及上市公司信息进行匹配分析,覆盖全国范围内的大中型企业及重点企业集团。通过对企业资产、员工数量、税务申报数据及关联交易信息的整理和筛选,最终样本包含373,114条企业年度观察,其中约185,883条企业位于阈值附近(VAT-to-sales比率±1%)。

04 实证策略

本文的实证策略利用中国增值税阈值型桌面审计制度形成的自然实验,通过回归不连续性设计(RDD)识别审计的因果效应。核心思想是,当企业的VAT-to-sales比率低于行业阈值时,会触发桌面审计,从而使阈值附近企业的审计概率出现明显跳跃,这为估计直接收入效应和行为反应提供了理想的实验条件。由于阈值是在企业年度申报结束后计算且每年变化,企业难以操纵自身申报以规避审计,从而保证了识别的有效性。

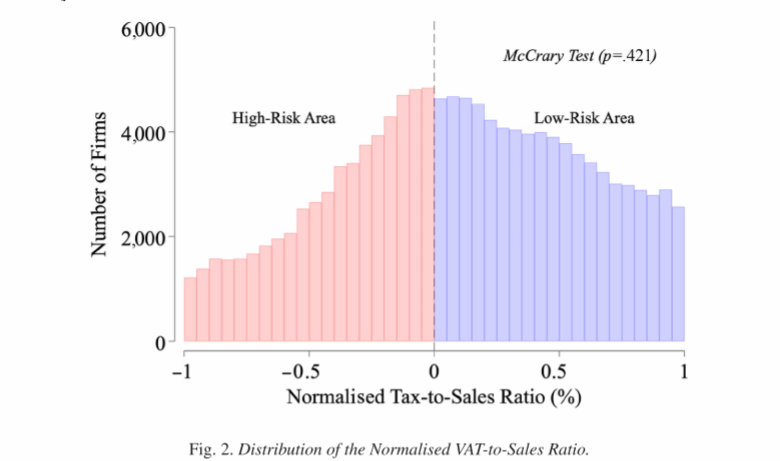

如图2所示,阈值附近企业的VAT-to-sales比率分布平滑,支持采用RDD进行因果分析。

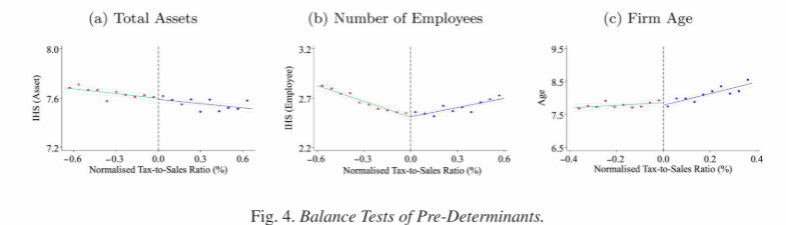

在具体估计中,本文采用局部线性回归方法,使用MSE最优带宽和三角核加权,以提高估计精度,并在部分模型中控制企业资产、员工数和企业年龄,同时考虑四位行业和县级固定效应以减少潜在混杂因素。为了验证识别假设的合理性,本文对阈值附近的前置变量进行了平衡性检验,如图4所示,企业资产、员工数和企业年龄在阈值左右无显著跳跃,表明阈值附近企业可视为可比,从而保证了RDD估计的稳健性。此外,实证策略还考虑企业规模异质性,特别分析大型企业在审计后可能出现的不同税务筹划行为。

05 实证结果

01 直接收入影响

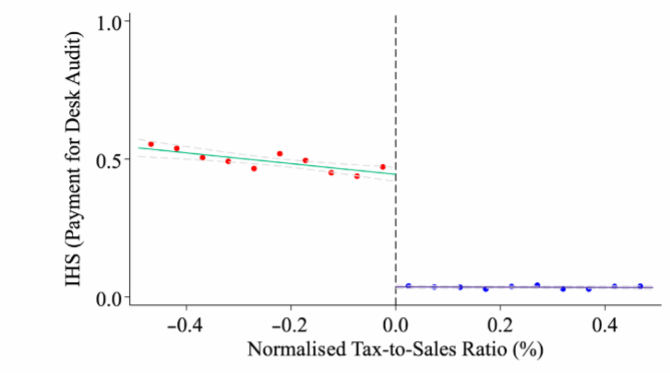

图5展示了阈值型桌面审计对企业即时补缴税款的影响。结果显示,位于阈值以下的企业在收到桌面审计通知后,补缴税款显著增加,反映出审计能够有效发现和收回未缴税款。通过回归不连续性设计(RDD)估计,阈值附近企业的平均补缴金额约为4,016美元(控制企业资产、员工数和企业年龄后),与阈值以上企业相比存在明显差异。这一发现表明,桌面审计不仅能够立即提高税收收入,还验证了阈值型审计制度在识别高风险企业和提升直接收入方面的有效性。

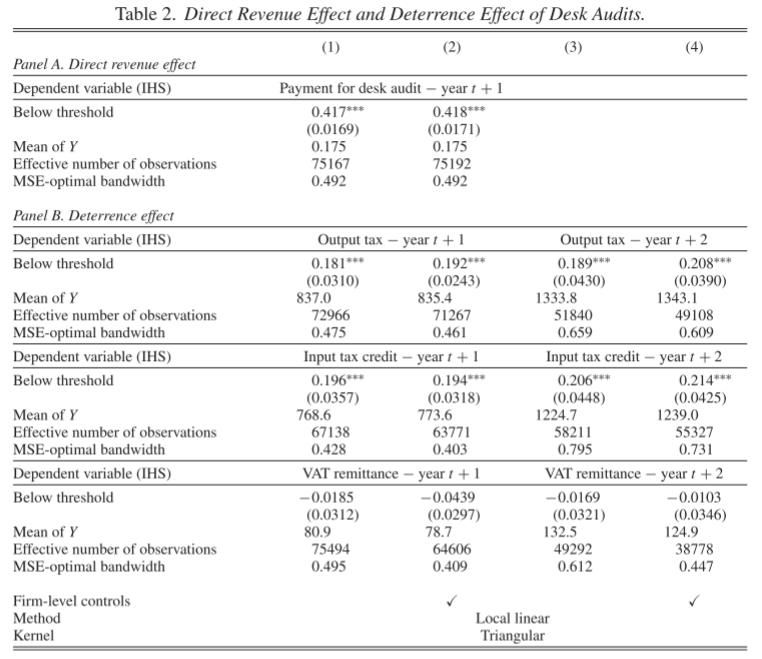

表2 Panel A进一步提供了精确的回归估计。结果显示,在控制企业资产、员工数和企业年龄后,阈值附近企业的平均补缴金额约为4,180美元,与阈值以上企业相比差异显著。这与图5的可视化结果一致,进一步量化了桌面审计在直接收入方面的效果,表明该制度能够有效识别高风险企业并提升即时税收收入。

02 威慑作用

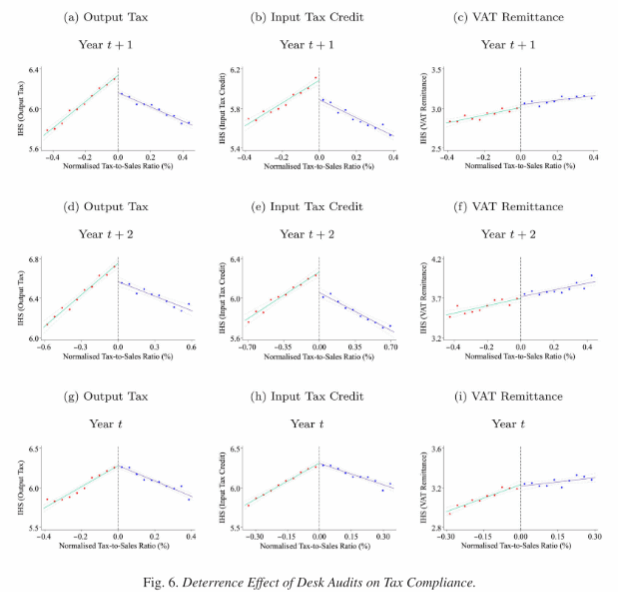

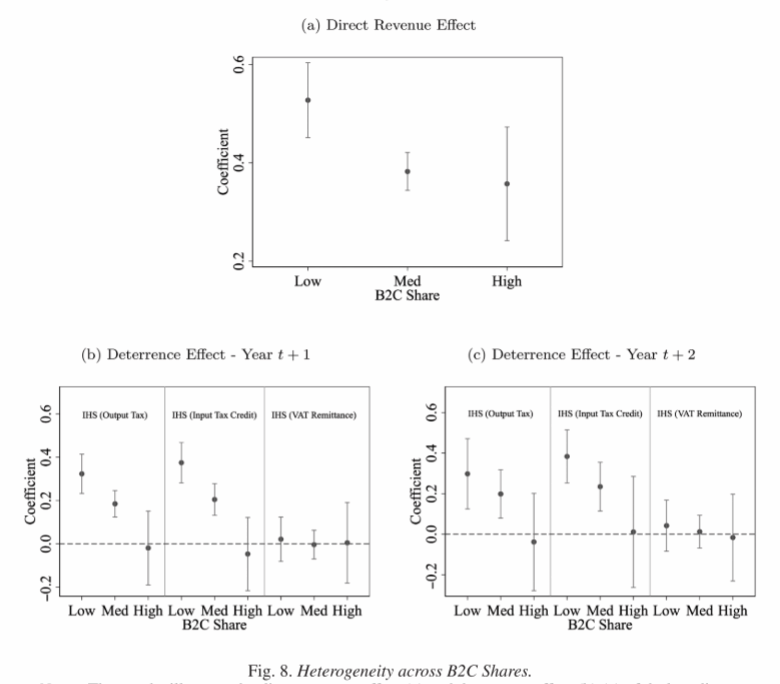

图6展示了阈值型桌面审计在随后的两年对企业输出税、进项税抵扣和VAT净缴纳的影响趋势。结果显示,阈值以下企业在收到审计后,输出税和进项税均呈现明显上升,而VAT净缴纳量变化不显著。这表明企业在审计后主要通过调整申报数据和财务报表来响应审计,而真实的税负水平并未发生显著变化,从视觉上呈现出桌面审计在行为调整方面的即时威慑效应。

表2的Panel B进一步提供了量化的回归估计。控制企业资产、员工数和企业年龄后,阈值附近企业第一年和第二年的输出税分别增加约0.18–0.21单位,进项税抵扣增加约0.19–0.21单位,而VAT净缴纳量在两年内均不显著变化。这些结果与图6的趋势一致,表明桌面审计能够促使企业在申报行为上进行调整,从而在一定程度上实现威慑效应,但其对长期净税负的影响有限,尤其在大型企业中,避税策略可能削弱威慑效果。

03 不同企业规模的异质性影响

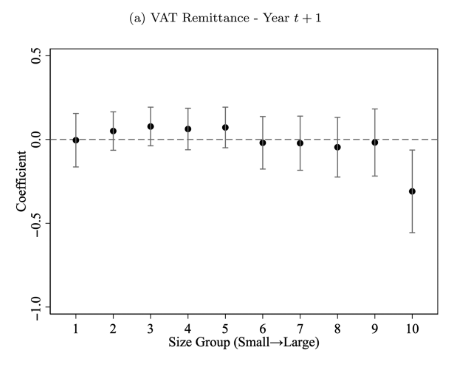

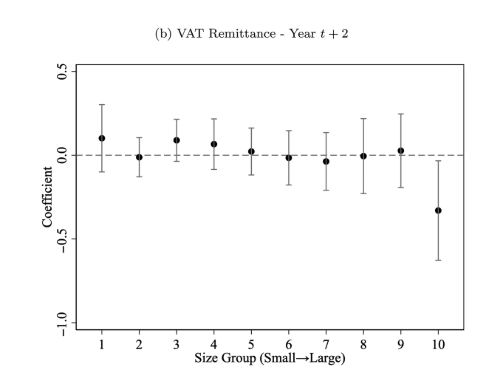

图7显示了桌面审计在不同企业规模下对VAT净缴纳量的异质性效应。结果表明,小型和中型企业(规模组1–9)的VAT净缴纳量系数在零附近且不显著,说明审计对这部分企业的净税负影响有限。而最大规模企业(规模组10)在审计后VAT净缴纳量显著下降,且置信区间不包含零,这表明大型企业在审计后可能通过内部筹划、关联交易或虚假发票操作减少实际缴纳的VAT,从而削弱了审计的长期威慑效应。整体来看,图7清晰地揭示了企业规模在审计反应中的异质性:大型企业的应对策略更为积极和复杂,而中小企业的行为调整幅度相对有限。

04 真实效应 or 报告效应

论文进一步分析了桌面审计对企业真实生产和报告收入的影响,以销售收入和产值等指标为被解释变量。结果表明,阈值型桌面审计对企业的真实产出和销售收入几乎没有显著影响,说明企业在审计后的生产活动未发生明显变化。与前面表2和图6中观察到的销项税和进项税调整相比,这一结果表明审计效应主要体现在财务报表和申报行为的调整上,而非通过增加实际生产实现。这一发现支持论文的核心结论:桌面审计在短期内能够提高报告税额,但对企业真实生产的威慑作用有限。

06 机制分析

01 桌面审计和增值税的自我执行属性

图8展示了桌面审计效应随行业B2C比例的异质性变化。结果显示,在B2B占比较高的行业中,审计的直接收入效应和威慑效应均显著,企业在收到审计后更倾向于索取发票和报告第三方信息,从而支持VAT自我执行机制的发挥。随着行业B2C比例上升,审计效应逐渐减弱,尤其在主要面向消费者的行业中,企业受限于自我执行机制,桌面审计对税收遵从的推动作用明显下降。整体来看,图8反映了桌面审计在不同交易结构下的差异化作用,强调在B2C主导行业仍需配合其他执法手段以弥补自我执行机制的不足。

02 企业行为反应分解

1、销项税分解

对销项税分解的结果显示,审计引起的输出税增加主要来自企业对报告和申报数据的调整,而非真实销售或产出增长。通过对不同组别的回归分析,可以看出阈值以下企业在收到审计后提高了输出税申报,但这种效应主要是通过财务报表和申报行为实现,而不是企业生产活动的真实扩张。这一发现表明,桌面审计的威慑效应和收入效应在很大程度上体现在企业的报表调整上,而非直接刺激经济活动。

2、进项税分解

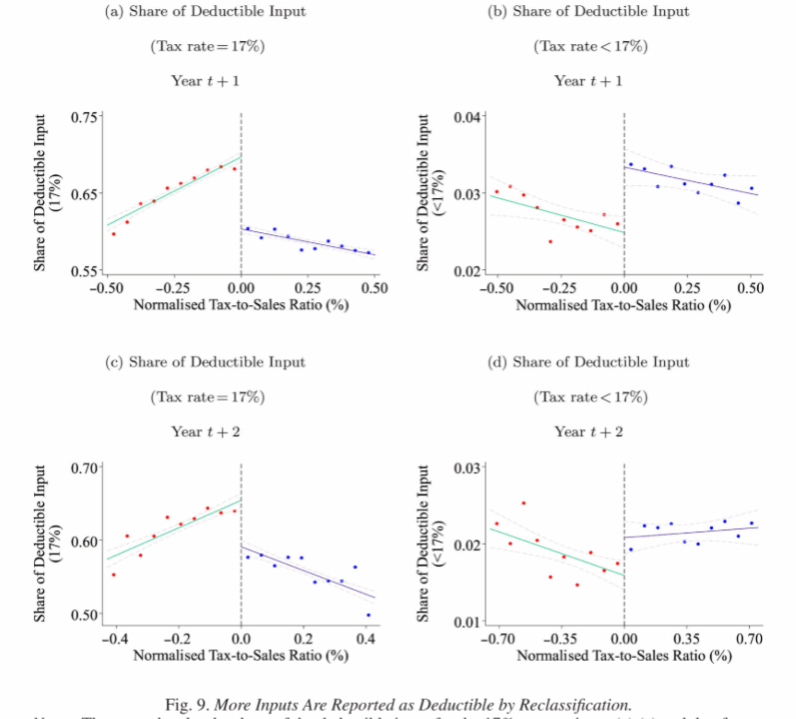

对进项税分解的结果显示结果显示,桌面审计并未显著影响企业总成本,说明审计后企业真实生产活动未增加;输入税抵扣增加主要来自可抵扣投入比例的上升,而非总成本增长。进一步分析发现,高税率(17%)可抵扣投入的比例显著增加,而低税率(13%)可抵扣投入的比例下降,表明企业更倾向于将低税率投入重新分类到高税率类别以增加抵扣。

图9用图形直观呈现了上述结果的动态变化:审计后,高税率(17%)的可抵扣投入比例显著上升,而低税率(13%)的可抵扣投入比例下降。这种调整在图中清晰可见,显示企业在桌面审计后倾向通过税率重分类增加抵扣额,从而优化财务报表。结果表明输入税抵扣的提升主要源于报表和申报行为调整,而非实际生产或成本增加。

3、桌面审计引发企业更积极使用假发票

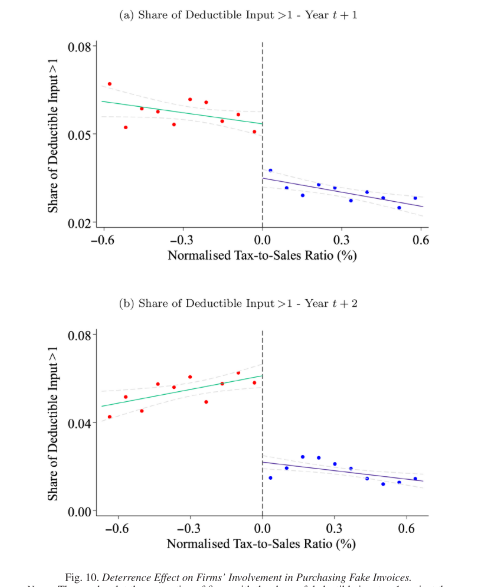

本文的结果进一步表明桌面审计显著提高了企业高税率(17%)可抵扣投入的比例,而低税率(13%)可抵扣投入的比例下降,总成本则未发生显著变化。这说明企业在审计后主要通过报表调整和税率重分类增加可抵扣输入税,而非通过增加真实生产或成本来提升抵扣额。回归结果进一步验证了企业在收到桌面审计通知后,更积极地利用现有税务筹划空间,以提高可抵扣投入。

图10以图形方式展示了桌面审计对高税率和低税率可抵扣投入比例的动态变化。结果直观显示,高税率投入比例在审计后显著上升,而低税率投入比例下降,与表4回归结果一致。这说明企业通过税率重分类和可能的虚假发票操作调整报表,以增加输入税抵扣,从而优化财务申报和税务策略。

03 大企业如何设法减少增值税

1、在咨询上花费更多

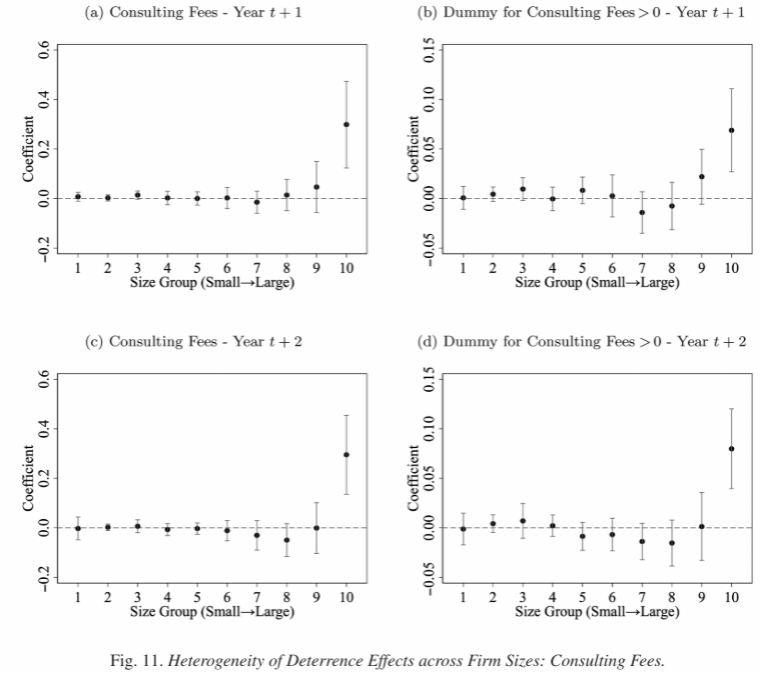

图11显示了桌面审计对企业咨询费用的影响。结果表明,受审企业在收到桌面审计通知后,咨询费用显著增加,说明企业倾向通过聘请外部咨询服务来优化税务申报和报表调整,从而应对审计压力。这一趋势在大型企业中更为明显,而中小企业的咨询支出增长幅度相对有限。图11直观反映了桌面审计不仅直接提高税收遵从,也通过激励企业增加专业咨询投入,进一步支持企业在报表和税务策略上的调整行为。

2、更多地参与关联交易

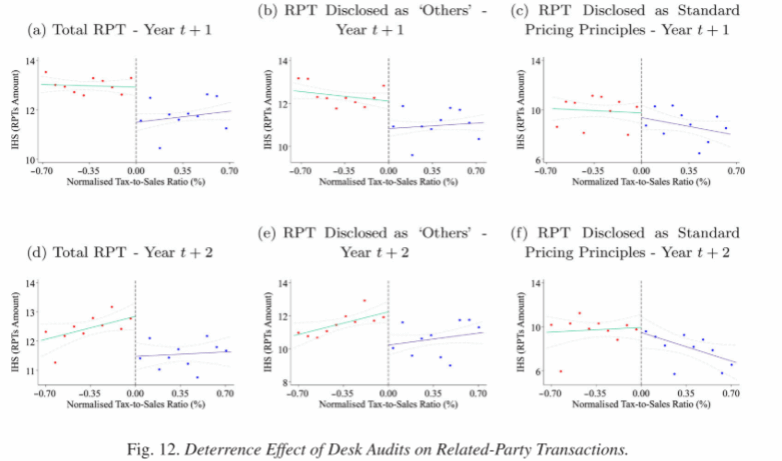

本文进一步研究了桌面审计对关联交易定价(RPTs, Related-Party Transactions)的影响。回归结果显示,审计后企业的RPTs金额显著增加,尤其是那些不遵循“独立交易原则”的交易。这一效应在拥有子公司的样本中更为显著,表明企业在面向关联方的交易中可能利用审计后的调整机会进行税务筹划,而遵循标准定价原则的交易变化不显著。

图12以图形形式直观展示了审计对不同类型RPTs的影响。Panels (a) 和 (d)显示整体RPTs增加,Panels (b) 和 (e)显示以“others”分类的交易显著上升,而Panels (c) 和 (f)显示遵循标准定价原则的RPTs变化不明显。图12进一步强调了企业对非标准定价关联交易的积极调整行为,并与表5的回归结果一致,说明审计对企业税务筹划尤其在非标准定价交易中产生了显著激励作用。

04 溢出效应

溢出效应部分检验了桌面审计是否会对其他税种、交易伙伴和地理邻近企业产生间接影响。实证结果显示:桌面审计对企业所得税(CIT)及其他可抵扣税项没有显著影响,企业的总缴税行为未通过跨税种产生溢出;对交易伙伴(上下游客户与供应商)的VAT输出税、进项税和申报行为也未观察到显著变化;通过地理邻近分析,非审计企业所在区域与审计企业相近也没有出现显著溢出效应。这表明,阈值型桌面审计的影响主要集中在直接受审企业,而其对其他税种、交易伙伴及地理邻近企业的间接溢出作用非常有限。

07 成本收益与政策影响

01 成本收益分析

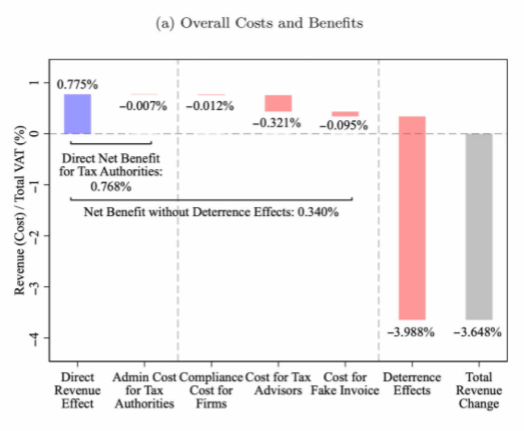

图13将桌面审计计划的成本和收益直观呈现为两部分:Panel (a) 展示了整个样本下的总体成本–收益,Panel (b) 则仅考虑未触发后续现场审计的样本,即仅桌面审计本身的成本–收益。图中显示,桌面审计在短期内产生正的直接收入效应(税务机关收回的税款),但同时企业会产生合规成本、税务顾问费用以及虚假发票成本,这些成本显著抵消了收益。更重要的是,对于大企业,桌面审计还带来负向威慑效应,使未来两年的税收损失超过立即回收的税款。综合考虑后,总体净收益为负值(Panel a显示总体净收益为−3.648%总VAT收入,Panel b仅桌面审计净收益为−3.778%总VAT收入)。

02 社会福利分析与政策

成本–收益分析显示,桌面审计的净社会效益为负值,主要原因是企业的合规成本、税务顾问费用以及虚假发票处理成本,加上行政支出和公共基金机会成本,总计约占增值税收入的1.079%。尽管净效益为负,但这并不意味着审计导致福利损失,因为一般威慑效应仍可能对所有企业产生间接正效应。总体来看,桌面审计在提升税收遵从方面有效,但从直接成本角度看,短期净社会福利存在下降。

从政策角度来看,审计不仅传递信息给税务机关,也将税务方法、策略和能力反馈给企业,改变企业风险感知并影响其税收申报行为。然而,审计可能刺激企业增加避税投入,尤其是大型企业利用制度漏洞或复杂结构规避税收,导致潜在收入损失。因此,政策制定者在设计审计规则时应更加谨慎,针对大型或高风险企业增加实地审计频率,同时注意税制本身的漏洞,否则单靠桌面审计可能难以有效提升整体税收遵从水平。

08 研究结论

本文通过分析中国增值税阈值型桌面审计制度,实证评估了税务审计对企业税收合规行为的影响。研究发现,桌面审计能够显著增加企业即时补缴税款,并在随后的两年内推动企业提高输出税和进项税抵扣,但对净VAT缴纳量的威慑作用整体不显著。大型企业在审计后更倾向通过关联交易、外部税务咨询和虚假发票进行积极税务筹划,从而减弱了审计的长期威慑效果。此外,审计效应主要体现在企业报表调整和会计操作上,而非真实生产增加。研究结果表明,低强度、阈值导向的桌面审计虽能提升直接税收收入,但在设计审计策略时应充分考虑企业规模异质性与避税空间,以提高政策有效性和整体税收遵从水平。

Abstract

This paper investigates the causal impact of audits on tax compliance by exploiting a threshold-based VAT desk audit program in China. All firms below the VAT-to-sales ratio threshold are contacted by the tax authority and must justify their tax returns through self-audits. We estimate the audit effect using the National Tax Survey Database and a regression discontinuity design. We find that desk audits recovered a significant amount of tax revenues, and audited firms reported more output taxes and input tax credits in the subsequent two years despite no changes in real production. A portion of the increased input tax credit is attributed to the acquisition of fake invoices. Interestingly, larger taxpayers remit less VAT after the audit. The audit triggers more aggressive tax planning by large firms. They use more intrafirm transactions to avoid VAT, with a more significant impact among those with an expansive subsidiary network.

作者简介:

李昊楠,西南财经大学财政税务学院副教授,长期扎根于最优税制与税收征管研究,在《The Economic Journal》《管理世界》《世界经济》《财贸经济》《财政研究》《税务研究》等国内外高水平学术期刊形成了一系列有影响力的研究成果。多篇成果被《人大复印报刊资料》、《中国税务年鉴》等全文转载。主持国家自然科学基金青年项目(C类)。多项研究报告获得批示采纳。

王轩,北京大学国家发展研究院助理教授,2021年毕业于密歇根大学经济系。研究方向为公共经济学和应用微观经济学,侧重于税收问题与中国经济,研究成果发表于The Economic Journal,Journal of Economic Behavior & Organization,Canadian Journal of Economics,International Tax and Public Finance等。